票票喵“無條件兌付”詳解 聚焦銀行承兌匯票的終極承諾

在金融科技和票據理財領域,“票票喵”作為一個曾引起關注的平臺,其宣傳的“無條件兌付”概念與核心資產“銀行承兌匯票”緊密相連。理解這一概念,對于洞察此類產品的運作模式和潛在風險至關重要。

一、核心概念:什么是銀行承兌匯票的“無條件兌付”?

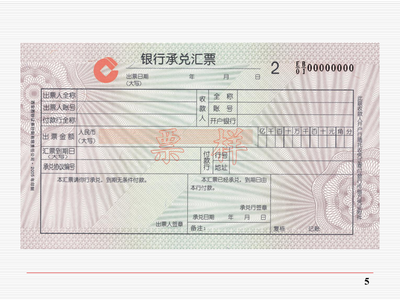

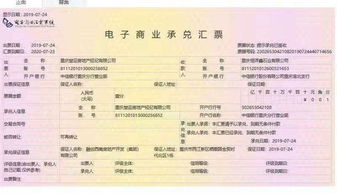

“無條件兌付”,根源在于其基礎資產——銀行承兌匯票的法律與商業屬性。銀行承兌匯票是由出票人簽發,經承兌銀行審查并承諾到期無條件支付確定金額給收款人或持票人的票據。

這里的“無條件”主要體現在:

- 承兌銀行的剛性兌付承諾:一旦銀行對匯票進行了承兌,它就承擔了第一性、絕對的付款責任。只要票據真實合法,且持有人在到期日提示付款,承兌銀行就必須支付,不得以與出票人之間的糾紛(如合同履行問題)等任何理由拒絕。這是一種基于銀行信用的、幾乎與現金等價的高等級承諾。

- 獨立于基礎交易:票據關系與產生票據的原始商品交易關系是分離的。即使買賣雙方的交易出現問題,也不影響承兌銀行對正當持票人的付款義務。

因此,在理想和合規的情況下,票票喵平臺所宣稱的“無條件兌付”,其本質是依賴于底層資產——銀行承兌匯票的上述法律特性。平臺將匯票打包或拆分后轉讓給投資者(理財人),投資者理論上成為票據的最終持票人,享有到期向承兌銀行要求付款的權利。

二、票票喵模式中的“無條件兌付”意味著什么?

在票票喵的業務語境中,“無條件兌付”通常被宣傳為對投資者的關鍵保障,其含義可能包括:

- 資產層面的保障:因為底層是銀行承兌的票據,所以到期由銀行付款,被認為風險極低。

- 平臺層面的承諾:在一些平臺的增信設計中,可能會承諾如果出現銀行延遲付款等極特殊情況,平臺或合作機構將先行為投資者墊付本息,以體現“無條件”的可靠性。

三、重要警示:概念與現實的風險區隔

盡管“銀行承兌匯票無條件兌付”這一金融原理本身是堅實的,但投資者必須清醒認識到,通過互聯網金融平臺投資此類產品,風險點發生了轉移:

- 票據真實性與合法性問題:平臺所持有的銀行承兌匯票是否真實、有效、無瑕疵,是首要風險。歷史上不乏偽造、變造票據或“一票多賣”的案例。

- 資金流向與合規風險:投資者的資金是否真實用于購買票據、是否存在資金池運作、是否涉嫌非法集資或自融,這與票據本身的兌付風險無關,卻直接關系到本金安全。

- 平臺信用與操作風險:平臺自身的經營風險、道德風險以及技術操作風險(如未能及時提示付款)可能成為兌付鏈條的斷裂點。即使銀行承諾兌付,若平臺環節出現問題,投資者也可能無法順利獲得款項。

- 監管政策風險:票據理財業務曾經歷過嚴格的監管整頓。政策的變動可能直接影響平臺的業務模式和存續。

歷史注記:票票喵平臺本身已于2018年暴露出嚴重問題,被立案偵查,其所謂“無條件兌付”的承諾并未能兌現。這恰恰證明了,脫離了對底層資產真實性和平臺運營合規性的嚴格審查,任何美好的金融概念都可能淪為泡影。

四、給投資者的建議

- 回歸本質:認清投資的是“銀行信用”而非“平臺信用”。重點調查承兌銀行的資質與信用等級(大型國有銀行、全國性股份制銀行的信用通常優于小型城商行、農信社)。

- 穿透核查:在可能的情況下,了解票據本身的關鍵信息(如承兌行、金額、到期日)并驗證其真實性。正規透明的平臺應提供一定的票據查詢路徑。

- 理解風險轉移:明白“銀行無條件兌付票據”不等于“平臺無條件兌付你的投資”。法律關系和操作流程中存在多個環節。

- 警惕過度宣傳:對任何宣稱“零風險”、“高收益+絕對安全”的理財廣告保持高度警惕,尤其是當它捆綁著復雜難懂的概念時。

總而言之,票票喵所提及的“無條件兌付”,其理論基石是銀行承兌匯票固有的、受《票據法》保護的支付承諾。 但在實際投資中,這絕不意味著投資行為本身沒有風險。投資者的睿智在于,不僅聽到宏大的概念承諾,更能洞察從概念到資金回款之間每一個環節的潛在隱患。在金融投資領域,理解風險的真正所在,永遠是做出明智決策的第一步。

如若轉載,請注明出處:http://m.ll3gp.cn/product/78.html

更新時間:2026-04-23 22:57:04